栏目分类

热点资讯

【SANK-022】痴女女社長 施展期内现款分成1.52亿元,用于责罚资金占用问题,北交所IPO

发布日期:2024-08-13 20:40 点击次数:62

炒股就看金麒麟分析师研报【SANK-022】痴女女社長,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手:梧桐树下V

文/启明鑫

福建佰源智能装备股份有限公司(“佰源装备”)陈诉北交所IPO,公司是一家专注于诚挚圆型纬编机研发、分娩和销售的纺织机械装备制造商。其主要居品为诚挚圆纬机,圆纬机是指针床呈圆筒形或圆盘形的纬编诚挚机,主要用于分娩单面和双面织物,举例内衣、T恤、鞋类纺织品等。

公司曾于2016年5月陈诉创业板上市,2017年5月,佰源装备因其时遐想功绩不睬念念主动央求远离审核。根据招股书泄漏,刊行东谈主上次陈诉创业板上市未罗致过现场搜检。彼时IPO保荐机构为海通证券股份有限公司、福建华兴司帐师事务系数限公司、福建君立讼师事务所。

2023年9月28日,佰源装备二次陈诉北交所获受理。本次IPO保荐机构为长城国瑞证券有限公司、和信司帐师事务所、国浩讼师(福州)事务所。

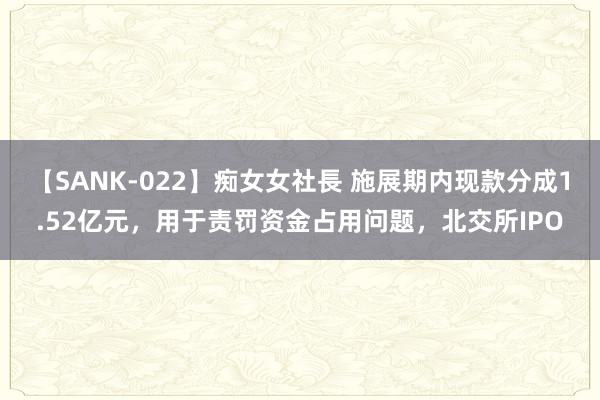

施展期内,公司的主要财务数据如下:

2020-2023年1-3月,公司计入当期损益的多样政府扶植金额折柳为803.36万元、821.52万元、1,418.55万元和0万元,占利润总和的比例折柳为13.51%、19.12%、29.31%和0%。

2020-2023年1-3月,公司遐想行为产生的现款流量净额折柳为7,644.98万元、186.42万元、4,712.23万元和-213.27万元。

一、2023年增收不增利,昔日度应收账款占营收比例逾94%

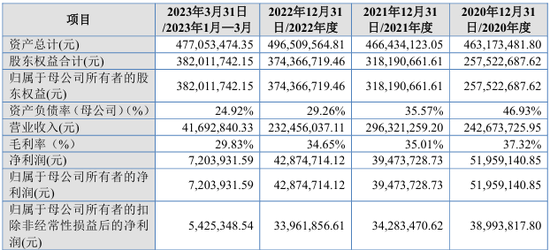

根据招股书及公司2023年年度施展泄漏,2020-2023年,佰源装备营业收入折柳为2.42亿元、2.96亿元、2.32亿元、2.77亿元,归母净利润折柳为0.52亿元、0.39亿元、0.43亿元、0.4亿元。从财务数据来看,刊行东谈主2023年出现增收不增利的情况,其营业收入较上年同期高潮19.32%,而昔日度归母净利润较上年同期下滑6.45%。

图:摘自佰源装备2023年年度施展

跟着营业收入的逐渐升高,佰源装备各期末应收账款期末余额占营收比也逐渐升高。

根据第二轮问询函浮现,2021-2023年,刊行东谈主各期应收账款期末余额折柳为20,171.77万元、21,144.77万元、26,186.35万元,占营业收入的比例由70%升高至近100%。其中,施展期各期末公司应收账款过期比例折柳是69.22%、61.58%和51.08%,应收账款过期比例较高。

佰源装备普通选拔预收定金、发货款、剩余款项在信用期内付清的花式。刊行东谈主称给以客户一定的信用期一般为12个月,施展期各期公司前十大客户中存在部分客户信用期限为18或24个月,同业业可比公司信用期一般为12个月。2023年新增客户汕头市永嘉发实业有限公司径直为第一大客户,销售金额为1,047.50万元,信用期限为24个月。

据于此,北交所要求佰源装备说明是否存在通过放宽信用期促进销售的情形,佰源装备回应称:“由于公司客户数目稠密,每家客户的试验情况齐不调换,因此公司给以客户的信用期和结算商定等信用计谋也不透澈调换,信用期的辱骂以及各阶段付款比例的上下齐是公司笼统评估以及两边商务谈判的效果,不存在主不雅调遣信用条目或成心放宽信用计谋促进销售的步履。”

而对于给以永嘉发公司的信用期为24个月,刊行东谈主则作出如下说明:

(1)为培育长期衔尾干系:永嘉发公司在汕头阛阓是一家实力浑朴的潜在客户,连年来因模样的本钱性开销较为普通,公司笼统琢磨其行业地位及区域影响力,本着巧合长期潜入衔尾的观点,经两边共同协商其应收款项的信用期。

(2)出于对区域性采购计谋及采购老例的琢磨:公司的客户具有产业集群的特色,即区域调治较为遍及,下搭客户之间的信息透明度较高,兼并区域内的采购信息高度分享,因此区域内各纺织企业采购开采的信用计谋也会相互影响,最终会形成一个区域采购老例。公司对永嘉发公司所属的汕头地区客户的信用期基本为12-24个月,信用期遍及要长于其他地区客户。

二、圆纬机阛阓空间较小,公司功绩受卑劣行业景气度影响较大

佰源装备主要居品为诚挚圆纬机,按照其所分娩加工面料的种类可分为单面机和双面机两大类别。其中单面机的产制品以内衣、T恤、畅通服装、毛巾单面织物为主,双面机的产制品以内床上用品、家居衣饰纺织品、鞋类纺织品、功能性面料双面面料为主。2020-2023年1-3月,上述机器的销售总和为21,813.31万元、28,717.42万元、22,353.16万元、3,838.35万元,占主营业务收入的比例折柳为89.98%、97.08%、96.72%、93.02%,是公司主要的收入着手。当今,刊行东谈主圆纬机居品的卑劣主要为纺织行业中的诚挚企业。

根据第二轮问询函浮现,佰源装备2013-2015年公开财务信息为:营业收入折柳为20,666.53万元、20,543.09万元、18,456.56万元,扣非归母净利润折柳为4,263.60万元、3,255.99万元、1,965.94万元;2020-2023年营业收入折柳为24,267.37万元、29,632.13万元、23,245.60万元、27,735.75万元,扣非归母净利润折柳为3,899.38万元、3,428.35万元、3,396.19万元、3,700.06万元。从数据来看,刊行东谈主2013年于今的扣非归母净利润并无增长淘气,十年间佰源装备的扣非归母净利润从当初的4,263.60万元退至3,700.06万元。

据于此,北交所要求佰源装备结合2013年至2015年公开财务信息与2013年于今的销量等业务数据,说明刊行东谈主是否存在阛阓空间较小、成长性受限的风险。

根据纺织机械行业经济运转施展,2013年至2023年,圆纬机销量呈现先下跌后上升的趋势。2013年我国圆纬机销量约30,000台,2014年、2015年跟着小圆机阛阓潮水的转机以及产能饱和,阛阓逐渐达到饱和,全体销量呈现下跌趋势;2016年受阛阓需求变化以及印度换钞事件影响,一定进度扼制了订单托付,全年杀青销量约20,000台,达到近十年的最小值,2017年至2023年,圆纬机销量呈现上升趋势;2020年,获利于我国渊博的疫情防控和国际订单回流的影响,国内阛阓全面爆发,全年产销量显赫上升,销量杀青26,500台;2021年由于部分面料居品阛阓需求欢叫,卑劣织造企业束缚扩大产能,圆纬机产销量大幅增长,全年销量约32,000台;2022年受疫情影响卑劣阛阓需求不及,昔日销量同比下滑31%;2023年,受细针距机型的火热以及印度、印度尼西亚的阛阓扩大,昔日杀青销量30,000台,同比增长20%。

根据测算,我国圆纬机居品阛阓空间跟着销量变动总体也呈现出先下跌后上升的趋势,阛阓空间约莫保捏在25亿元至40亿元之间,与纺织机械行业千亿左右的阛阓空间比较,圆纬机阛阓规模仅占3.50%左右,阛阓空间相对较小。

值得细心的是,佰源装备当今还濒临卑劣诚挚行业阛阓景气度下跌导致公司捏续遐想才调下跌的风险。

据《2023年纺织机械行业经济运转施展》浮现,2023年大家经济全体呈现弱复苏态势,同期仍濒临地缘政事冲突、交易摩擦、多国通胀、需求颓唐等复杂环境带来的负面冲击,大家国际阛阓需求疲弱,纺织机械行业运转压力不减。

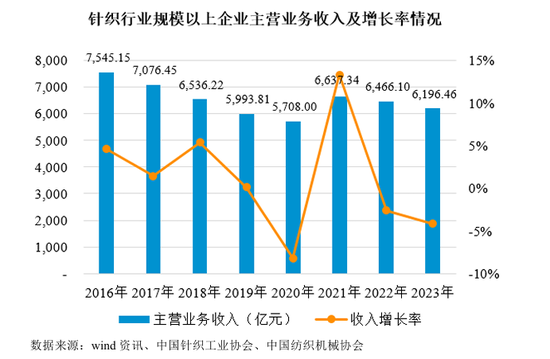

根据国度统计局数据,2023年,诚挚行业规模以上企业主营业务收入同比下跌4.17%,降幅较2023年前三季度收窄0.55个百分点。诚挚织物规模以上企业营业收入同比下跌1.78%;诚挚服装规模以上企业营业收入同比下跌5.53%,2023年诚挚行业规模以上企业利润总和同比下跌4.22%,降幅较2023年前三季度收窄2.38个百分点,较2022年收窄6.59个百分点,但诚挚织物利润总和同比增长1.35%,杀青增速由负转正。

佰源智能示意,阛阓景气度捏续下跌将对刊行东谈主捏续遐想才调产生不利影响。从数据来看,2021年我国诚挚行业回升,5,861家规模以上企业完成主营业务收入6.637.34亿元,同比增长了13.30%。此时,圆纬机销量约32,000台,同比增长20.8%,公司杀青营业收入2.96亿元;2022年受复杂的表里部环境影响,诚挚行业规模以上企业主营业务收入同比下跌2.58%,导致昔日度圆纬机销量约为22,000台,同比下跌31%,公司杀青营业收入2.32亿元;2023年诚挚行业全体回升向好针,织行业规模以上企业主营业务收入同比下跌4.17%,其中诚挚织物规模以上企业营业同比下跌1.78%,利润总和同比增1.35%,杀青增速由负转正。诚挚织物行业盈利才调好转也带动了上游圆纬机行业的发展,据纺机协会统计,圆纬机2023年销量约为30,000台,同比增长20%,公司杀青营业收入2.77亿元。

据于此,佰源智能就阛阓景气度对功绩的影响作出如下风险指示:公司功绩捏续增长有赖于国际及国内的宏不雅经济环境变动,改日卑劣诚挚行业若阛阓景气度捏续大幅下跌,阛阓需求出现大幅下滑,将导致公司捏续遐想才调下跌,对公司遐想功绩产生不利影响。

三、施展期内现款分成1.52亿元,用于责罚资金占用问题

施展期内,佰源装备曾进行两次分成,将过往公司累计利润的确一谈分给了试验戒指东谈主家眷。

根据招股书泄漏,佰源装备试验戒指东谈主傅开实径直捏有公司股份84903500股,占公司总股本77.34%,此外,其男儿傅冰玲径直捏有公司股份4850000股,占公司总股本4.42%;其子傅俊森径直捏有公司股份785200股,占公司总股本0.72%。傅开实家眷悉数捏有公司82.48%的股份。

2020年及2022年,佰源装备进行了两次分成,分成金额共计1.52亿元。其中,2020年分成1.3亿元,其中向傅开实分成10,575.50万元、向傅冰玲分成2,125.50万元、向王宗清分成195.00万元、向陈不雅明分成104.00万元;2022年,佰源装备分成2,195.70万,傅开实悉数分到1,811.26万元。

粗浅遐想,傅开实一家在施展期内悉数分成约1.45亿元,进步了公司2020-2022年三年的净利润之和1.34亿元。

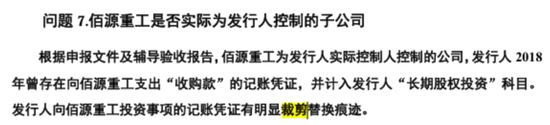

值得细心的是,傅开实家眷的现款分成主要用于偿还试验戒指东谈主此前占用上市主体的大齐款项。根据招股书泄漏,施展期期初,傅开实通过戒指的佰源重工(主营业务为船舶、起重机械等重工开采,已于2021年远离遐想,2020-2022年间累计耗费3,025.59万元)占用刊行东谈主资金余额5500万元;2020年,傅开实再度通过佰源重工占用刊行东谈主资金3,308.52万元。至此,佰源重工悉数占用刊行东谈主资金8,808.52万元。而这其中,最值得细心的是,2018年刊行东谈主向佰源重工投资事项的记账证据有光显剪辑替换萍踪。

此外,北交地方第二轮问询函中还要求佰源装备说明对佰源重工的记账证据修改前后的付款证据编号、日历、具体司帐分录、金额。并要求刊行东谈主进一步对是否存在为剥离耗费子公司从而革新佰源重工关联账务的情形作出说明(关联选录如下):

【刊行东谈主说明】:

1、对佰源重工的账务处理

佰源重工的记账证据修改发生在关联时间完成结账前,因此电子账务系统和纸质证据修改前后的编号、日历和金额均未发生变化,仅调遣了具体司帐分录。波及修改的关联证据的记账证据编号、日历、司帐分录(修改前)、司帐分录(修改后)、金额如下:

2、是否存在为剥离耗费子公司从而革新佰源重工关联账务的情形,测算如将佰源重工纳入合并报表对刊行东谈主报表的影响。

修改后的其他应收款证据真确反应了经济业求本质,具体情况如下:(1)关联交游款在刊行东谈主2019年度审计施展中已体现为其他应收款;(2)2012年以来,佰源重工推动未发生过变更;(3)佰源重工收到关联款项后,径直用于偿还银行贷款,责罚佰源重工银行贷款问题,关联借款具有合感性;(4)关联其他应收款已于2020年12月底完成还款。因此,关联借款主要用于责罚佰源重工的资金缺口,不是为获得佰源重工的戒指权;修改后的其他应收款证据真确反应了经济业求本质,不存在为剥离耗费子公司从而革新佰源重工关联账务的情形。

佰源重工于2018年12月从刊行东谈主借入关联款项4,000万元,于2020年12月全额偿还关联款项。因此,若将关联其他应收款认定为长期股权投资,则应当认定刊行东谈主于2018年12月底收购佰源重工,并于2020年12月出售佰源重工。在此假定下,佰源重工可认定于2019年和2020年纳入合并报表。经测算,将佰源重工纳入合并报表后,刊行东谈主的合并财务报表如下:

根据测算,将佰源重工模拟纳入合并报表后,刊行东谈主2019年末和2020年末钞票和欠债规模有所晋升,且2019年收入利润有所下跌,2020年收入利润有所上升。上述变化不影响刊行东谈主上市条目。

2020年末,佰源装备接洽上市,为了责罚资金占用问题,傅开实用刊行东谈主的分成款和佰源重工的银行贷款反璧了累计占用的资金8,808.53万元。

四、施展期内,刊行东谈主毛利率水平高于同业业可比公司约10个百分点

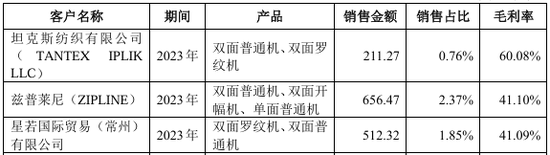

根据招股书泄漏,2020-2023年,佰源装备主营业务毛利率折柳为37.37%、35.09%、34.59%、34.93%,其中,对于坦克斯纺织有限公司(TANTEXIPLIKLLC)、兹普莱尼(ZIPLINE)、星若国际交易(常州)有限公司销售双面普通机、双面罗纹机的毛利率高至60.08%、41.10%、41.09%,而同期可比公司关联居品毛利率仅为25%。从数据上看,佰源装备毛利率水平高于同业业可比公司约10个百分点。

首轮问询中,北交所就佰源装备毛利率大幅高于同业业可比公司提议问询。对此,佰源装备称原因主要系刊行东谈主的供应商垂直一体化整合才调、较高教化附加值和先发上风、事迹上风等酿成。

在第三轮问询中,佰源装备就坦克斯纺织有限公司(TANTEXIPLIKLLC)、兹普莱尼(ZIPLINE)、星若国际交易(常州)有限公司等公司销售毛利率大幅高于平均水平作出证明说明:

(1)坦克斯纺织有限公司(TANTEXIPLIKLLC)

此客户本身的纺织技巧较为薄弱,要求安排其职工到刊行东谈主处进行驻厂学习,刊行东谈主给以其技巧引导和现场培训,晋升了该客户的纺织技巧实力和业务水平。同期,琢磨到国外阛阓后续潜在售后事迹成本较高(包括东谈主员差旅、配件输送、技巧救济等用度),需纳入订价琢磨范围,因此售价较高。

(2)兹普莱尼(ZIPLINE)

由于兹普莱尼需求,其所采购的机台需具备较高的品质和兼容性,因此机台的定制化建树进度较高,关联中枢功能部件均由公司技巧部配合完成选型和定制,对零部件所使用的材料和工艺均存在特定要求。

(3)星若国际交易(常州)有限公司

该客户是公司的一家交易商客户,其采购的机台主淌若销售给常州恒纶的越南子公司使用,该公司为保证居品质料的沉稳性和加责任风的一致性,多年来只向佰源采购开采。同期,该订单的技巧方针对标台湾大渝,但售价略低于大渝,居品质价比高,公司具有较强的议价力。

五、三家大客户为新诞生公司

天然公司毛利率远高于行业平均值,但佰源装备的客户并不鸠合。根据招股书泄漏,2021-2023年,三年间佰源装备的前五大客户无一重合。不仅如斯,在大客户中,不乏新诞生的公司。

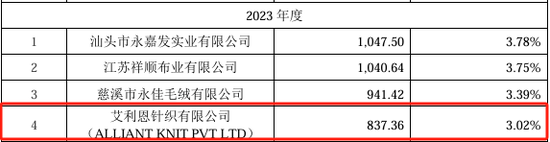

举例,佰源装备2023年向第四大客户印度外售客户艾利恩诚挚有限公司(ALLIANTKNITPVTLTD)销售837.36万元,而该公司2023年5月刚诞生;2022年,佰源装备向第三大客户佛山市织得诚挚有限公司销售649万元,该公司在2022年1月11日诞生,诞生3天后,也等于2022年1月14日,佰源装备向织得诚挚发货,1月17日,两边才补签契约;2021年刊行东谈主向第五大客户杭州衣之源纺织有限公司销售531万元,而该公司2021年1月刚诞生。

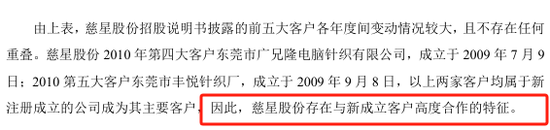

佰源装备在第三轮问询函中通过与慈星股份(维权)、越剑智能等同业可比公司对比,进一步论证刊行东谈主与新诞生客户高度衔尾合适行业老例。以慈星股份为例,2010年第四大客户东莞市广兄隆电脑诚挚有限公司,诞生于2009年7月9日;2010第五大客户东莞市丰悦诚挚厂,诞生于2009年9月8日,以上两家客户均属于新注册诞生的公司成为其主要客户。

六、其他关怀问题

1、2020年大额资金占用的资金行止

根据陈诉文献及问询回应,2020年试验戒指东谈主通过佰源重工占用刊行东谈主资金3,308.52万元,试验戒指东谈主于2020年期末用刊行东谈主的分成款和佰源重工的银行贷款反璧了累计占用的资金8,808.53万元,佰源重工曾与刊行东谈主客户、供应商、职工存在资金交游。请刊行东谈主:①具体对比佰源重工与刊行东谈主业务、钞票情况、东谈主员数目及职能、财务东谈主员是否安逸、办公地方地、客户和供应商重合等方面情况。②细化说明大额资金占用的资金行止和资金用途、说明佰源重工支付的供应商货款是否为与刊行东谈主重合的供应商,佰源重工是否为刊行东谈主代垫成本用度。③说明佰源重工偿还贷款的债权东谈主和贷款过桥情况。④说明佰源重工与刊行东谈主客户、供应商、职工资金交游的发生额具体情况。

部分回应如下:

大额资金占用的资金行止和资金用途:

(1)偿还银行借款

2018年12月,佰源重工存在占用刊行东谈主资金4,000万元用于向贷款债权东谈主支付用以偿还银行贷款的情况。通过查阅关联资金活水纪录,支付活水选录已明确关联支付观点为偿付佰源重工向厦门国际银行贷款的本金及利息。具体情况详见本题回应之“(三)1、说明佰源重工偿还贷款的债权情面况”剔除向贷款债权东谈主支付及贷款过桥的影响,不错将关联偿还银行贷款的当先借款时候回顾至2014年12月至2015年11月。其时佰源重工碰巧销售膨胀的尾声,流动资金缺口较大,关联资金用于弥补流动资金缺口,通过查阅关联资金活水,关联大额支付对象均与刊行东谈主客户、供应商无关。

2020年9月,佰源重工存在占用刊行东谈主资金60万元用于偿还兴业银行贷款的情况。此贷款于2019年9月借入,其时佰源重工碰巧有一轮销售膨胀的后期,流动资金缺口较大,关联资金用于弥补流动资金缺口,通过查阅关联资金活水,关联大额支付对象均与刊行东谈主客户、供应商无关。

(2)偿还前期个东谈主借款

2019年1月29日,佰源重工占用刊行东谈主资金400万元并转账给试验戒指东谈主的一致行动东谈主傅冰玲,傅冰玲将关联款项转账给赖桂寿,赖桂寿为傅开实好友,此转账为偿还向赖桂寿的个东谈主借款,与刊行东谈主客户、供应商无关。

(3)试验戒指东谈主收购刊行东谈主股份

2019年5-6月,佰源重工占用刊行东谈主资金900万元用于收购刊行东谈主股份。其时由于刊行东谈主臆想拟在香港交易所上市,部分推动但愿巧合退出,经协商后由公司试验戒指东谈主傅开实购买其捏有的刊行东谈主股份,由于傅开实及戒指的其他企业资金不及,遂从刊行东谈主占用了部分资金。

(4)贷款过桥

由于佰源重工向银行借款一般为短期流动资金借款,到期后需要先偿还贷款再再行央求贷款。故2019年至2020年,存在占用刊行东谈主资金偿还贷款,待再行央求的贷款披发后再偿还刊行东谈主的情况,即用于贷款过桥。贷款过桥的具体情况详见本题回应之“(三)2、贷款过桥情况”。

五月激情网(5)支付供应商货款

2019年至2020年,由于佰源重工流动资金弥留,存在从刊行东谈主占用资金用于支付供应商货款的情况,关联占用资金用于支付供应商货款弥补流动资金缺口。通过查阅关联证据,关联交易为佰源重工正常采购交易,不存在为刊行东谈主代垫成本用度的情况。具体情况详见本题回应之“(二)、2、佰源重工支付的供应商货款是否为与刊行东谈主重合的供应商,佰源重工是否为刊行东谈主代垫成本用度”。

(6)用于日常遐想

2019年6月,由于佰源重工流动资金弥留,存在从刊行东谈主占用资金用于日常遐想的情况关联资金用于弥补流动资金缺口,通过查阅关联资金活水,关联大额支付对象均与刊行东谈主客户、供应商无关。

2、问询回应文献准确性

首轮问询回应浮现,①刊行东谈主未泄漏昆明海鹏汽车配件销售有限公司等关联方刊出情况;2023年度财务数据更新后,补充泄漏该公司当作关联方于2023年6月16日刊出及刊出原因。②问询回应中对于转贷的表述朝秦暮楚,前边回应“2020年和2021年,刊行东谈主的关联方佰源重工存在转贷步履,悉数3,850万元。”回应中表格浮现贷款转回刊行东谈主金额3,850万元。后续回应“刊行东谈主施展期内不存在转贷的步履,不存在通过佰源重工为刊行东谈主进行转贷的情况。”请刊行东谈主:①说明上次问询回应未泄漏该关联方情况的原因,说明是否存在与该关联方间的业务、资金交游,说明是否存在其他应泄漏未泄漏的关联方或关联交易。②说明通过佰源重工转贷前后表述不一致的原因,说明刊行东谈主首轮问询回应中转贷关联问题回应内容是否准确,并依据试验情况再行回应存在表述矛盾、回应内容失实的首轮问询回应关联问题。

请保荐机构核查并发标明确意见,请刊行东谈主讼师、陈诉司帐师核查问题(2)(3)(4)并发标明确意见。请保荐机构全面核查央求文献及问询回应文献是否存在泄漏光显不合适要求以及笔墨失实等情况,如存在,请进行补充完善。请保荐机构切实按照用功尽职的要求,对招股说明书及问询回应的内容进行审慎核查后发表意见,提高执业质料和材料制作水平。

新浪声明:此音讯系转载悔改浪衔尾媒体,新浪网登载此文出于传递更多信息之观点,并不料味着赞同其不雅点或证据其样式。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守编订:杨红卜 【SANK-022】痴女女社長